炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:李美岑投资策略

回顾:2025年3月前瞻提示向大金融+消费切换,对等关税后提示最大利空落地,恐慌后迎反弹窗口;5月继续强调“红5月”积极可为,AH市场均有不错表现。6月22日发布半年度策略《蓄力新高》,提示关注全球去美元化+资金流向非美趋势,以及中长期龙头化、国产化、全球化三大主线,至今上证指数涨超10%至近3700点。

财政延续发力+资金新增流入,成交温和扩张助力行情持续创新高。财政端,财政部等推出对个人消费和服务消费企业主体的贴息贷款,进一步支撑基本面预期修复。资金端,7月以来外资+居民+融资等多方面新增资金流入,预计行情长期向上动能充足。市场情绪看,全A成交额达到2.3万亿元新平台,但距离3.5万亿警戒位仍有空间。结合历史看,当前市场成交、换手持续向好,看好行情继续新高;短期来看,市场出现一定“恐高”情绪,我们复盘历轮牛市,短期顶部关注成交额量能,在持续缩量前无需过度“恐高”。

贴息贷款政策:对个人消费和服务消费企业主体贴息率为1%,其中个人支持单笔5万元以下消费和5万元以上部分重点领域消费,服务消费企业最高规模100万元。

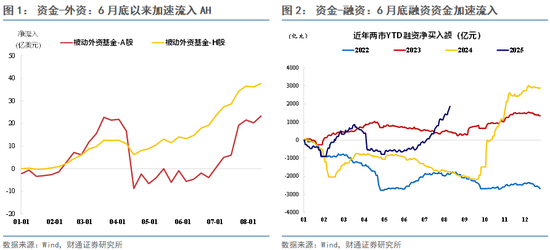

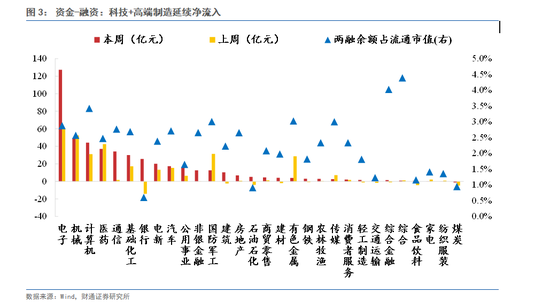

资金端:1)外资看,A/H被动基金在7月以来累计流入27/19亿美元,其中上周流入3.0/1.5亿美元。2)融资资金看,7月以来累计流入2029亿元,其中上周流入457亿元。3)融资流入结构看,科技+制造持续高流入,本周流入208/100亿元,上周流入99/108亿元;行业看,电子/计算机/机械/医药连续2周周度流入超30亿元。

配置方向:券商再启动,“龙头牛”进行时,趋势行情中继续把握我们重点推荐的券商、有色、煤炭;成长方面,上周提示的国产算力初步表现,下游大厂财报季继续关注CAPEX超预期的可能性。

1)“龙头牛”-供给出清/反内卷/央企重组:PPI触底(券商、有色、煤炭、光伏等)、央企重组(军工、电网、电力等)、低位出行链(体育、OTA、景区等)。

2)国产化-景气拐点临近:恒生科技、国产算力(关注下游大厂CAPEX超预期的可能性)、半导体链(代工、设备&材料、模拟&功率等Fabless)。

3)全球化-景气持续扩散:New Money出海(游戏、短剧、创新药)、海外算力(CPO、PCB等业绩验证方向年内稳健,液冷、SOFC等细分长期看好)。

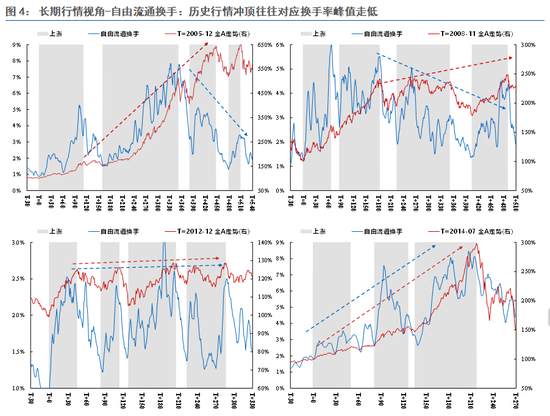

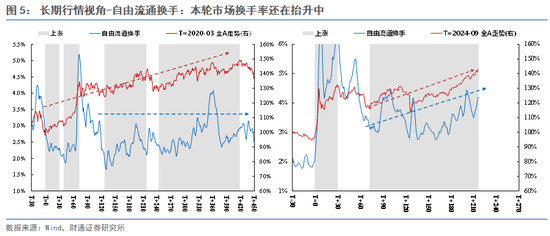

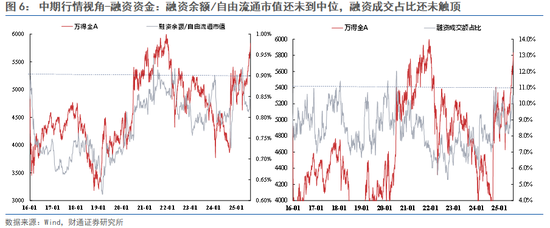

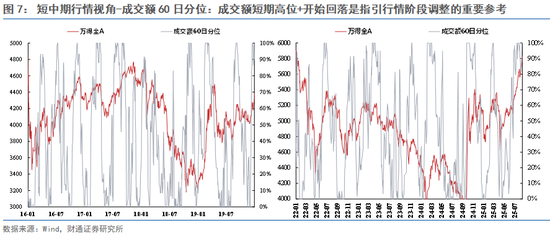

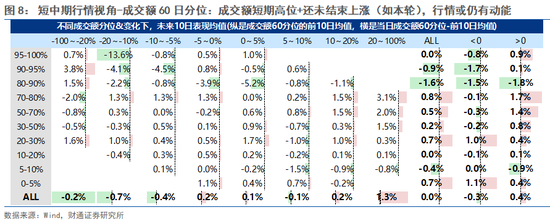

成交额/换手率如何指引长期行情和短期回调节奏?

1)换手率绝对值-本轮行情预计强劲:历史强势行情自由流通换手率往往在4%以上(如2005年/2009年/2014年/2020年行情),当前市场自由流通换手率在4%平台。

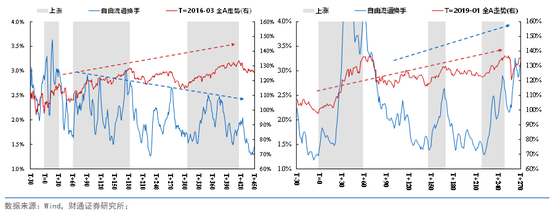

2)换手率长期趋势-本轮行情离触顶还有距离:历史行情触及长期顶,往往对应长期行情峰值向上,行情斜率下降,换手率峰值也下降(特别第三轮上涨的换手率峰值已低于第二轮上涨)。本轮换手率还在向上攀升中,预计相较长期顶部还有距离。

3)融资占比-中期行情还有向上空间:当前融资余额/自由流通市值还在中位,对应杠杆资金仍有发力空间;融资成交占比还未触顶,对应杠杆资金活跃度还未触顶。

4)成交额60日分位-短期回调看成交缩量:历史成交额较难持续创新高(持续位于100分位),往往会短期阶段缩量修正;成交缩整时,行情往往也会对应调整,具体成交额60日分位下行是重要指示指标(当前成交额60日分位仍在上行)。

5)催化因素-关注Jackson Hole会议联储表态等潜在冲击因素。历史行情回调看,虽然止盈因素往往是背后主因,但国内外流动性催化/国际关系变化等事件往往成为回调催化因素。近期看,可以关注Jackson Hole会议联储观点的变化,当前市场存在部分鲍威尔转鹰预期。

风险提示:

1) 美国经济衰退风险:美国周期已至高位,叠加特朗普减少开支的政策波动可能负面影响先至、降息提前结束等风险,存在美国景气周期高位回落可能,进而影响全球包括中国景气。

2) 海外金融风险超预期:美国潜在的二次通胀风险可能导致降息幅度低于预期,同时叠加景气周期见顶风险、美股相对高位,存在美国股市等金融市场波动加大的风险。

3) 历史经验失效:本文结合历史政策效果、经济周期、股市行情等经验对当下进行分析,存在历史经验失效的可能。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《财通策略:如何应对“恐高”情绪?在持续缩量前无需过度“恐高”》

京ICP备2025104030号-28

京ICP备2025104030号-28

还没有评论,来说两句吧...