朗科科技(300042.SZ)半年报出炉,表面光鲜的数据暗藏危机。

上半年朗科科技营收4.79亿元,同比增长15.39%;净亏损收窄至1786万元,同比减亏41%。在存储行业周期回暖的叙事下,这家U盘的发明者正挣扎着爬出泥潭。

然而,魔鬼总是藏在细节深处。当市场目光被营收增长和亏损收窄吸引时,毛利率数据却尤其异常。它究竟揭示了哪些被增长表象掩盖的真相?

扭亏幻象下的危险信号

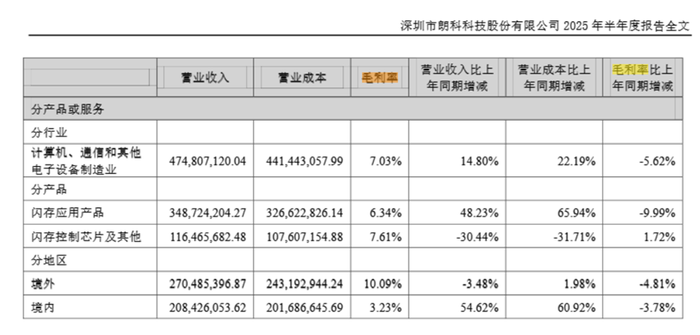

总体来看,朗科科技上半年的业绩呈现出“营收增长但持续亏损”的特点。这份成绩单虽录得营收增长,却难掩其盈利压力。尽管亏损幅度有所收窄、运营效率得到一定改善,但公司的核心矛盾仍未解决:7.11%的毛利率显著低于17.70%的行业平均水平,研发投入强度亦出现下滑。叠加存储行业激烈的竞争态势及持续的现金流压力,公司短期内实现盈利仍面临严峻挑战。

从细分产品毛利表现来看,朗科科技核心产品“闪存应用产品”毛利率仅为6.34%,同比大幅下滑10个百分点。公司境外业务毛利率尚维持在10.09%,境内业务毛利率则收缩至仅剩3.23%的“刀片利润”。此外,公司几乎所有产品的毛利表现均出现不同程度下滑。

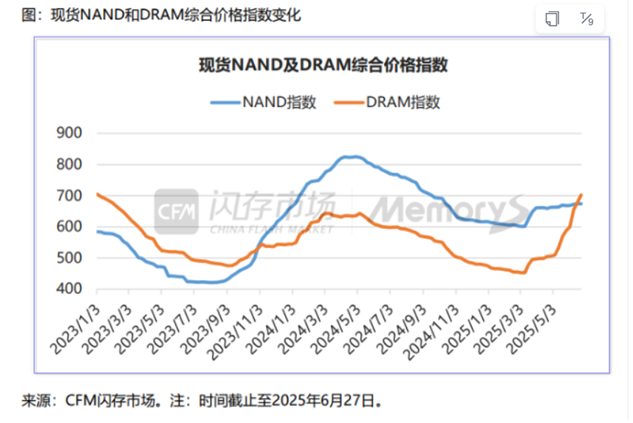

这一颓势发生在行业显著向好的背景下,显得尤为反常——上半年DRAM价格指数暴涨47.7%,NAND价格也录得9.2%的明显上涨。在行业普遍享受涨价盛宴之时,朗科科技的利润却逆势萎缩,问题究竟出在何处?

财报中的关键数据揭示了问题所在:朗科科技营业成本同比激增22.28%,显著高于15.39%的营收增速,这成为利润下滑的核心推手——上游三星、美光等巨头的提价,直接吞噬了其利润空间。

下游的价格传导同样迟滞。6月30日,界面新闻记者咨询多家淘宝店铺朗科DDR4内存条是否涨价时,客服普遍回应:“目前还没涨价,但马上会涨。”这表明,终端市场的价格传导存在明显时滞。上游成本激增未能及时向下游转嫁,正是朗科科技上半年利润表现与DRAM、NAND价格强劲走势脱节的关键原因。

因此,在上游成本挤压与下游价格传导不畅的双重夹击下,朗科科技的毛利水平不可避免地低于去年同期。

DDR4涨价谜局:救命稻草还是致命陷阱?

DDR4价格飙升引发的市场囤货潮,短期改善了朗科科技的库存周转效率。经测算,截至6月末,公司存货周转天数为78.43天,低于去年年底的112天,表明去库存速度在半年内有所提升。

但需警惕的是:朗科科技存货账面价值依然高企,达2.01亿元,占总资产的16.8%。这一规模庞大的库存,为未来潜在的跌价风险埋下隐患。此外,当前周转效率的同比改善,持续性高度依赖DDR4的价格走势。 若未来存储芯片价格回落,这种效率提升恐难以维持。

朗科科技坦承其面临的双重价格困境:“当价格下跌时,存在存货跌价风险;当价格上升时,存在难以采购到足够存储芯片或采购价格过高的风险,且供应商有可能对公司采购需求提出附加条件,增加公司采购成本,从而不能有效满足客户需求。“这表明,价格波动本身即构成系统性风险,而高企的存货账面价值无疑放大了这一隐患。

更严峻的是,当前行业正处于技术迭代的关键节点。

2025年二季度起,存储芯片涨价动能已显疲态:6月DRAM涨幅收窄至19.5%,NAND涨幅仅0.8%。尤其值得警惕的是朗科科技库存中占比不小的DDR4产品——这类正被行业加速淘汰的器件,其价值随时可能因DDR5的普及而崩塌。随着DDR5渗透率在主流应用领域已突破35%,行业转向趋势明确。在此背景下,DDR4当前涨价越迅猛,未来价格回落空间与力度就可能越大,潜在跌价风险剧增。

存储芯片分销商张科旺向界面新闻记者直言:“主流客户早已转向DDR5方案。若有客户当前仍囤积大量DDR4颗粒,这些库存无异于‘定时炸弹’,未来极可能面临重大减值风险。” 因此,对朗科科技而言,上半年的DDR4涨价非但未能转化为实际红利,反而可能埋下祸根。展望下半年,若DDR4价格进入调整通道,朗科科技将同时面临多重压力,不仅可能面临价格崩盘、存货减值的问题,市场端的选择偏好(DDR5取代DDR4)、去库存速度也可能受影响,届时公司业绩可能面临较大幅度影响。

研发滞后却悄然变身"包租公"

作为一家科技型企业,朗科科技上半年研发投入较去年同期下降18.9%仅为1062.8万元。

研发投入下降的最直接后果,已映射在公司产品迭代的滞后上。

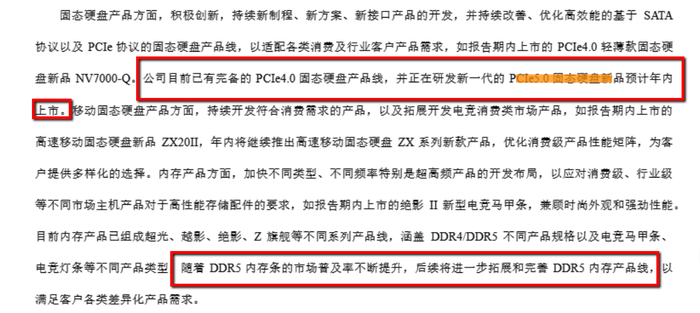

半年报显示,朗科科技仅提及“正在研发PCIe 5.0固态硬盘”。张科旺告诉界面新闻,对比行业进度,朗科科技研发节奏已落后至少一年。行业巨头三星的980 PRO PCIe 5.0 SSD 已于2024年实现量产;长江存储的232层NAND芯片在2025年一季度开始出货。朗科科技的主力产品仍停留在PCIe4.0(NV7000-Q)和DDR4内存条。当竞争对手冲向300层堆叠技术时,朗科科技的"绝影II电竞马甲条"还在吃DDR4的老本。这种研发乏力与产品迭代迟缓的现状,使其面临较大市场风险。

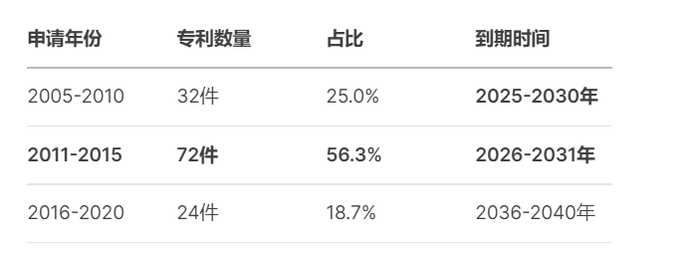

更值得警惕的是,朗科科技赖以生存的专利授权业务已大幅萎缩。 2025年上半年,该项收入仅录得261万元,同比下滑21.77%。研发投入的持续低迷,直接反映在公司专利储备的枯竭上,核心专利"99专利"(专利号ZL99117225.6)早在2019年失效,新专利贡献微乎其微。界面新闻记者通过国家知识产权局官网逐项核查发现,朗科科技现存128件发明专利绝大部分是来自2016年之前,2020年后几乎没有新的发明专利。2015年及之前申请的专利共104件(32+72),占总数81.3%,将在2026-2031年间集中到期。其中2028年前到期的专利数量为89件(2005-2012年申请),占比69.5%。随着大部分专利的到期,未来几年内专利授权业务的营收可能还将下降。

当主业陷入泥沼的同时,与之相对的是朗科科技早已悄然变身"包租公",当下真正赚钱的业务是房地产租赁业务。

半年报显示,朗科科技将朗科大厦2-14层租给深圳悦德商业、612平米15层租给玄度时空。虽然年租金未在半年报中披露,但投资性房地产账面值1.43亿元却贡献了上半年几乎全部非经常性收益。

从估值指标看,朗科科技当前市净率(PB)5.01倍、市销率(PS)5.69倍,低于行业平均水平。 尽管公司营收增长与亏损收窄显示出经营层面的边际改善,但核心矛盾主业存储业务盈利能力薄弱远未解决。

京ICP备2025104030号-28

京ICP备2025104030号-28

还没有评论,来说两句吧...